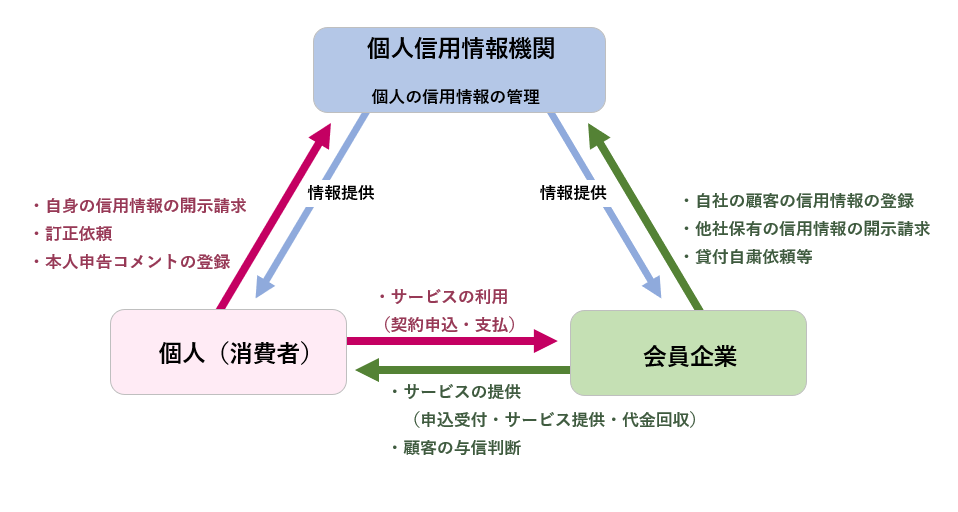

信用情報機関とは

消費者の信用情報を管理して、会員の求めに応じて情報提供する機関のことです。

(信用情報機関の)会員

カード会社などの会員企業が、それぞれ入手した顧客の信用情報を機関に登録し、金銭の借り入れに関わる返済状況などを照会しあうことで、顧客の返済能力などを推測する材料にする。

「顧客に貸し付け」をする様々な企業が、業種ごとに決まった信用情報機関に加入している。詳しくはこちらのページ

信用情報は法人・個人の経済活動に関する大変デリケートな情報です。

それらを管理・共有して活用するために機関・会員企業ともに、とても厳しい規則を遵守しながら運営しています。

参考

特定の企業や個人について、依頼に応じて調査を行う興信所などは、個人信用情報機関にはあたりません。

「個人の信用情報」とは?

その個人に「返済・支払い能力があるかどうか」を判断するための情報です。

個人信用情報

個人に対する与信業務を行う業者(金融機関やクレジットカード会社)などが個人情報信用機関に問い合わせて契約の際の判断材料にします。

個人の信用情報には<本人を確認するための情報(氏名、生年月日、住所等)>と<返済・支払い能力を判断するための情報(過去の契約内容や利用金額、延滞の有無等)>があります。支払い能力を判断する材料には、クレジットカード(後払い)情報、キャッシングやリボ払い、ローンの状況など「お金の借り入れ」に関する契約全般を含みます。

個人信用情報機関(情報センター)の主な業務

個人の信用情報の管理を中心に、以下の3つの管理・対応業務を行っています。

情報管理

情報の正確性・最新性を維持するため、最重要としているのが「情報管理」です。

会員に対して実施している定期的顧客情報精査、情報センター独自に行っている顧客情報精査などがあります。

また、情報漏えい、目的外利用チェックのための、モニタリング業務も実施しています。

会員管理

入会希望企業の審査、諾否の判断から始まり、入会した会員への連絡事項の伝達、問い合わせ対応等のほか、会員への講習、研修も定期的に行っています。

旧・全情連加盟の情報センターでは、会員店舗に情報センターとの窓口となる責任者として「信用情報取扱主任者」の設置を義務付けていました。

消費者対応

個人信用情報機関が消費者と直に接する場面は「本人開示業務」「本人申告コメントの受付」がメインです。

消費者のプライバシー保護の観点から、対応は対面を基本とし、例外的に郵送などを受け付けていましたが、最近はインターネットなどを活用したサービスも提供しています。

信用情報機関同士の交流

信用情報機関(に会員企業が登録する個人信用情報)を、異なる信用情報機関に属する会員企業が参照することで、より正しい与信判断が可能になります。

主なコンピューターネットワーク

STARS 全情連加盟の33信用情報機関を結ぶネットワーク

CRIN 他業界の信用情報を交流させるネットワーク

CRDB 電話帳情報提供サービス

PRIS 官報に公告された破産宣告等の公的記録を格納

- 銀行系

信用情報機関

全銀協 - 消費者金融系

信用情報機関

JICC 日本信用情報機構

(旧全情連) - 販売信用系

信用情報機関

CIC ㈱シーアイシー